香港政局發展令人憂心衷衷,之前不少人將港元存款兌換作美元,但即使你將港元存款兌成美元或外幣,甚或存進本地的外資銀行戶口,由於存款仍是在香港銀行體系中,萬一香港出現外滙管制或其他危機,這些資產的處境仍與本地戶口一樣。最根本的方法,是將資產轉移至海外,這樣資產將會受託管在戶口所在地法律及金融制度管轄。

而轉移資產最直接的方法是到外國開戶口,不過在疫情之下無法外遊,想在香港境內開設海外戶口,就要靠一些提供離岸戶口 (Offshore Account)服務的銀行。

本地大型銀行設離岸戶口服務

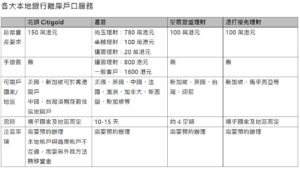

傳統上開離岸戶口的地點,都是一些西方民主國家如瑞士、美國、英國、澳洲等,或者是政經相對穩定、資金自由進出的地方如新加坡,較少選擇新興國家如印尼、馬來西亞等。香港不少大型的外資銀行如花旗 、滙豐、星展、渣打等,都有提供離岸戶口服務。

但離岸戶口服務通常的目標對象都是高資產淨值的客戶,最低存款要求動輒過百萬,而且要提供開戶原因例如移民、海外置業或投資等。銀行一般較少公開離岸戶口服務的資訊,有需要的客戶要自行向個別銀行查詢,並需要預約客戶經理辦理。

資料來源︰綜合網上資料,細節可能隨時變更,需向個別銀行查詢

勿盲目走資留意滙率風險

開立離岸戶口是一個分散風險的行為,但亦需仔細考慮當中的風險及細節,例如選擇開立離岸戶口的國家及地區的法律制度是否建全、資金進出有沒有限制等。其次,開設離岸戶口牽涉兌換外幣,故此匯率風險亦不可忽略。港元與美元採用聯繫匯率,兌換美元的風險相對較低,但若將資金兌換作英鎊、澳元等外幣就要加倍留意,匯率上落有機會帶來損失。尤其是若非移民離開香港,應在香港保留充裕的流動資金,不宜將大部分錢轉移至海外離岸戶口,始終離岸戶口資金未必可以直接與香港本地戶口互通,資金調出調入除了滙率風險,亦牽涉時間及手續費的成本。

若想以較低成本方法轉移資金至海外,可以留意另一文章 【低門檻走資法】︰低門檻走資法 開離岸證券戶口